Diagnostic fiscal 2026

Défiscalisation : réduire ses impôts légalement en 2026

Si vous payez des impôts, il y a une solution pour en faire un meilleur usage ! Comparez les principaux dispositifs en une simulation et voyez combien vous pouvez économiser dès cette année.

20 ans Expérience

+500 Clients

5/5 Avis certifiés

100% Indépendant

Vous êtes imposé à 30% ou plus ? Voici ce que vous pouvez faire

Un couple marié à Toulouse gagnant chacun 3750€ net par mois, ils paient 10 600€ d'IR. Avec une stratégie Denormandie + PER correctement calibrée, il peuvent ramener ce montant à 6000€. Soit 4600€/an récupérés, sans risque, sans montage exotique, en restant dans le cadre légal.

Le problème n'est pas le manque de solutions. La France compte plus de 470 niches fiscales. Le problème, c'est que personne ne vous dit lesquelles s'appliquent à votre situation. Votre banquier vous propose ce qu'il distribue. Votre comptable fait la déclaration mais ne l'optimise pas. Et les comparateurs en ligne donnent des résultats génériques.

Notre approche est différente : on part de votre TMI, de votre capacité d'épargne, de votre situation familiale et de vos objectifs. On croise les meilleurs dispositifs avec vos données réelles. Chaque dispositif a ses contraintes et ses avantages, arbitrer et articuler les dispositifs est complexe mais c'est notre métier. Notre indépendance nous permet la vérité y compris quand la meilleure stratégie, c'est de ne rien faire.

"La fiscalité ne doit plus être subie, mais devenir un levier de croissance pour votre foyer."

Les 3 familles de défiscalisation expliquées simplement

Comprendre les mécanismes fondamentaux pour choisir la stratégie adaptée à votre situation.

savings

Réductions d'impôt (Denormandie, Girardin)

Un pourcentage de votre investissement s'impute directement sur votre IR. La réduction Denormandie offre 12 à 21 % du montant total. Le Girardin dépasse 100 %. Soumises au plafond des niches de 10 000 €/an (18 000 € outre-mer).

account_balance_wallet

Déductions fiscales (PER, déficit foncier)

Réduisent le revenu sur lequel l'impôt est calculé. Un versement PER de 10 000 € à TMI 41 % économise 4 100 € d'impôt. Le déficit foncier est imputable sur le revenu global jusqu'à 10 700 €/an. Hors plafond des niches fiscales.

trending_up

Optimisation de l'assiette locative (LMNP, Jeanbrun)

L'amortissement comptable réduit ou annule le résultat imposable de vos loyers. En LMNP, un T2 à 150 000 € génère environ 5 000 € d'amortissement annuel. Résultat : 0 € d'impôt pendant 10 à 20 ans. Aucun plafond. Avec le dispositif Jeanbrun, bénéficier des memes avantages sur le neuf ou le rénové !

Vous ne savez pas si un conseil en défiscalisation vous serait bénéfique ? Un premier test dans notre simulateur, gratuit et confidentiel, vous éclairera.

Réaliser une évaluation

ÉTUDE DE CAS RÉELLE En savoir plus arrow_forward

Cas concret : un cadre toulousain économise 5 200€/an

Situation initiale

Cadre Airbus, 42 ans, célibataire, TMI 30%. Revenus : 52 000€ net. Capacité d'épargne : 400€/mois. Aucun investissement immobilier. Payait 6 800€ d'IR sans aucune optimisation.

Solution Fiscalia

Acquisition T3 à Castres (commune éligible Denormandie) pour 100 000€ + 40 000€ de travaux de rénovation énergétique. Engagement de location 9 ans à loyer plafonné 520€/mois.

Économie fiscale

5 200 € / an

Participation

45 € / mois

Simulateur

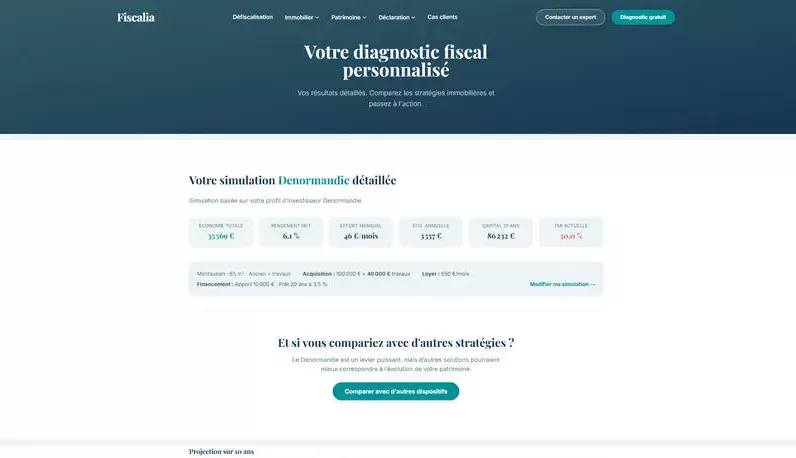

Simulez et comparez vos stratégies de défiscalisation

Simulation Fiscale

Optimisez votre patrimoine avec l'expertise Fiscalia.

—

Défiscalisation immobilière : les dispositifs en détail

Amortissement & déficit foncier

LMNP

Amortissement du bien et du mobilier

Location meublée non professionnelle au régime réel. L'amortissement comptable (2 à 3 %/an) efface les loyers imposables pendant environ 15 ans sans créer de déficit reportable. Le levier le plus discret et le plus durable.

Simuler en LMNP →Jeanbrun

Amortissement + Déficit foncier

L'amortissement efface l'imposition sur les revenus fonciers existants et à venir. Les charges et travaux s'imputent sur le revenu global dans la limite de 10 700 €/an, reportable 10 ans.

Simuler en Jeanbrun →Location nue au réel

Toutes les charges déductibles

Intérêts d'emprunt, assurance, taxe foncière, frais de gestion, travaux : tout est déductible des revenus fonciers. L'écart avec le micro-foncier atteint souvent 2 000 à 4 000 €/an.

Louer au réel →Réductions d'impôt (niches fiscales)

Denormandie

Réduction jusqu'à 21 % du prix d'acquisition

Ancien rénové en zone tendue. Réduction IR de 12, 18 ou 21 % étalée sur 6, 9 ou 12 ans. Les travaux doivent représenter au moins 25 % du coût total. Plafonné à 10 000 €/an.

Simuler en Denormandie →Malraux

Réduction 22 % à 30 % des travaux

Restauration d'immeubles en secteur sauvegardé. Hors plafond des niches fiscales. Travaux plafonnés à 400 000 € sur 4 ans. Réservé aux TMI 41 % et 45 %.

Découvrir Malraux →Monuments Historiques

Déduction 100 % des travaux du revenu global

Le seul dispositif sans plafond de travaux ni cap de niche. Efficace dès 100 000 € de travaux pour une TMI à 41 %. Contraintes patrimoniales importantes.

Découvrir MH →Quel dispositif immobilier est fait pour vous ? Comparez LMNP, Jeanbrun, Denormandie et location nue en 30 secondes.

Comparer →Défiscaliser sans immobilier : épargne & placements

Ces produits financiers permettent d'optimiser votre imposition sans acheter de bien immobilier. Ils sont accessibles à tous les contribuables.

savings

PER — Plan Épargne Retraite

Déduisez vos versements de votre revenu imposable, dans la limite de 10 % de vos revenus. À TMI 41 %, un versement de 10 000 € économise 4 100 € immédiatement. Capital bloqué jusqu'à la retraite (sauf achat résidence principale).

Le Plan Épargne Retraite est excellent pour les TMI 30 %+ qui n'ont pas besoin de liquidité à court terme.

En savoir plus → show_chart

PEA — Plan d'Épargne en Actions

L'une des deux plus grandes niches fiscales françaises avec l'assurance-vie. Après 5 ans de détention, les plus-values et dividendes sont totalement exonérés d'impôt sur le revenu (seuls les prélèvements sociaux de 17,2 % s'appliquent). Plafond de versement de 150 000 €. Accessible à tous les contribuables résidents fiscaux français.

Un Plan d'Épargne en Actions investi en ETF diversifiés sur 10+ ans est l'un des placements les plus efficaces fiscalement. Aucune contrainte de blocage réel, juste un avantage fiscal croissant avec le temps.

En savoir plus → account_balance

Assurance-vie

Après 8 ans, gains exonérés d'IR jusqu'à 4 600 €/an (9 200 € pour un couple). En transmission, 152 500 € par bénéficiaire en franchise de droits. L'outil le plus polyvalent du patrimoine français.

80 % de nos clients arrivent avec un contrat d'assurance-vie mal arbitré sur fonds euros à 2 %. On peut souvent doubler le rendement.

En savoir plus → flight_takeoff

Girardin industriel

Réduction d'impôt supérieure à 100 % de l'investissement. Plafond spécifique de 18 000 €. Opération one-shot sur 1 an. Intéressant pour les impôts supérieurs à 4 000 €. Risque de requalification à maîtriser.

Nous proposons des contrats Girardin industriels avec garantie de RETOURXXXXXXXX garantie

En savoir plus →PEA, PER et assurance-vie sont complémentaires

Le PEA exonère les plus-values boursières. Le PER optimise votre IR pendant la vie active. L'assurance-vie optimise la transmission et prépare la retraite. Sur nos dossiers, 30 % des stratégies n'incluent aucun immobilier. Ces produits sont mis en place via notre partenaire CIF agréé.

Défiscaliser par vos dépenses du quotidien

Ces crédits et réductions d'impôt sont souvent sous-utilisés. Ils ne nécessitent aucun investissement, uniquement un accompagnement de spécialiste afin de bien remplir sa déclaration fiscale !

home

Emploi à domicile

Ménage, garde d'enfant, soutien scolaire, jardinage… Crédit d'impôt de 50 % des sommes versées, dans la limite de 12 000 €/an (majoré selon la composition du foyer). Accessible à tous, y compris les non-imposables.

volunteer_activism

Dons aux associations

Réduction de 66 % du montant donné (dans la limite de 20 % du revenu imposable). Portée à 75 % pour les organismes d'aide aux personnes en difficulté (plafond 1 000 €). Excédent reportable 5 ans.

child_care

Garde d'enfant (– 6 ans)

Crédit d'impôt de 50 % des frais de garde hors domicile (crèche, assistante maternelle), plafonné à 3 500 € par enfant en 2026. Cumulable avec l'emploi à domicile.

Vous cumulez peut-être déjà plusieurs leviers sans le savoir. Une première prise de contact, gratuite et confidentielle, peut révéler 400 à 5 000 € d'économies.

Prenons contact →Le choix d'un dispositif dépend avant tout de votre Tranche Marginale d'Imposition. On ne conseille pas le même produit à un foyer imposé à 11 % qu'à un foyer à 45 %.

TMI à 30 % : capitalisation & rendement

Privilégiez LMNP, Denormandie, PER. Le Girardin est intéressant pour un impôt supérieur à 4 000 €. L'objectif est la capitalisation immobilière et le rendement locatif net.

Focus : constituer un patrimoine immobilier qui s'autofinance grâce à l'avantage fiscal.

TMI à 41 % ou 45 % : haute performance

Pour 1 000 € en PER ou de déficit foncier, vous économisez 410 à 450 € d'impôt. Le Girardin (plafond 18 000 €), le Monuments Historiques et le Malraux (hors plafond) deviennent très rentables.

Focus : déficit foncier massif + PER + stratégies hors plafond des niches.

Attention au plafonnement global

Les dispositifs hors plafond (LMNP, Jeanbrun, PER, Malraux, MH, déficit foncier) sont stratégiquement supérieurs pour les hauts revenus déjà proches de la limite de 10 000 €.

Vous cumulez peut-être déjà plusieurs leviers sans le savoir. Un audit fiscal personnalisé permet d'avoir une vision d'ensemble et les réelles opportunités.

Demander un audit →Matrice complète : 18 dispositifs × 3 stratégies

Chaque dispositif agit selon un mécanisme différent. Voici le panorama complet.

| Dispositif | Type d'avantage | TMI idéale | Plafond niches | Horizon | Risque |

|---|---|---|---|---|---|

| Immobilier — Amortissement & déficit foncier | |||||

| LMNP | Amortissement locatif | Tous | Hors plafond | 15+ ans | Faible |

| Jeanbrun | Amort. + déficit foncier | 11 / 30 % | Hors plafond | 25 ans | Faible |

| Location nue au réel | Charges déductibles | Tous | Hors plafond | Flexible | Faible |

| Immobilier — Réductions d'impôt | |||||

| Denormandie | Réduction IR 12–21 % | 11 / 30 % | 10 000 € | 9–12 ans | Moyen |

| Malraux | Réduction 22–30 % travaux | 41 / 45 % | Hors plafond | 4 ans | Élevé |

| Monuments Historiques | Déduction 100 % travaux | 41 / 45 % | Hors plafond | Long | Élevé |

| Épargne & placements financiers | |||||

| PER | Déduction du revenu | 30 / 41 / 45 % | Hors plafond | Retraite | Faible |

| PEA | Exonération IR (après 5 ans) | Tous | — | 5+ ans | Moyen |

| Assurance-vie | Exonération (après 8 ans) | Tous | — | 8+ ans | Faible |

| Girardin industriel | Réduction > 100 % | 30 / 41 / 45 % | 18 000 € | 1 an | Moyen |

| PEE | Exonération IR sur abondement | Tous (salariés) | — | 5 ans | Faible |

| PERECO | Déduction du revenu | 30 / 41 / 45 % | Hors plafond | Retraite | Faible |

| Investissement dans l'économie réelle | |||||

| Investissement en PME | Réduction IR 25 % | 30 / 41 / 45 % | 10 000 € | 5+ ans | Élevé |

| Groupements forestiers (GFI/GFF) | Réduction IR 25 % | Tous | 10 000 € | 8+ ans | Moyen |

| Groupements fonciers viticoles (GFV) | Réduction IR 25 % | Tous | 10 000 € | 8+ ans | Moyen |

| Dépenses du quotidien | |||||

| Emploi à domicile | Crédit d'impôt 50 % | Tous | 10 000 € | Annuel | Aucun |

| Dons aux associations | Réduction 66 ou 75 % | Tous | 20 % du revenu | Annuel | Aucun |

| Garde d'enfant (– 6 ans) | Crédit d'impôt 50 % | Tous | 3 500 €/enfant | Annuel | Aucun |

Plafond des niches fiscales

Le plafond est de 10 000 €/an (18 000 € pour l'outre-mer). Il s'applique aux réductions comme Denormandie, Girardin et emploi à domicile. En revanche, il ne concerne ni le déficit foncier, ni les amortissements LMNP/Jeanbrun, ni le PER. Si vous êtes déjà au plafond, un Denormandie supplémentaire ne servira à rien, mais un LMNP ou un PER restent pleinement efficaces.

Comprendre la défiscalisation en 2026

La défiscalisation est un droit, pas une niche. L'article 13 de la Déclaration des droits de l'homme pose le principe de la contribution à hauteur des facultés de chacun. Optimiser sa fiscalité dans le cadre légal, c'est utiliser les outils que l'État a lui-même créés.

Réduction, déduction, amortissement : quelle différence ?

La défiscalisation couvre trois mécanismes distincts. La réduction (Denormandie, Girardin) s'impute directement sur l'IR. La déduction (PER, déficit foncier) réduit le revenu imposable. L'amortissement (LMNP, Jeanbrun) neutralise les revenus locatifs sans limitation de durée. Confondre les trois, c'est risquer de choisir le mauvais dispositif.

Peut-on cumuler plusieurs dispositifs ?

Oui. Les réductions sont cumulables dans la limite du plafond des niches (10 000 €). Les déductions et amortissements se cumulent sans limite entre eux. Vous pouvez par exemple combiner LMNP + PER + emploi à domicile sans aucun conflit.

Peut-on défiscaliser sans investir dans l'immobilier ?

Absolument. Le PER permet de déduire jusqu'à 35 000 €/an. Le PEA exonère totalement les plus-values après 5 ans. Le Girardin ne nécessite aucun bien. L'assurance-vie optimise la fiscalité des gains et de la transmission. L'investissement en PME offre 25 % de réduction. Les groupements forestiers (GFI/GFF) et viticoles (GFV) combinent réduction IR et avantages IFI/succession. Sur nos dossiers, 30 % des stratégies n'incluent aucun immobilier. En savoir plus : placements financiers et fiscalité.

Défiscaliser par son entreprise : PEE et PERECO

Deux dispositifs souvent méconnus des salariés permettent d'optimiser sa fiscalité sans sortir un euro de sa poche (ou presque).

Le Plan d'Épargne Entreprise (PEE) permet à l'employeur de verser un abondement (jusqu'à 3 709 €/an en 2026) totalement exonéré d'impôt sur le revenu. Les plus-values sont elles aussi exonérées d'IR après 5 ans de blocage. Concrètement, si votre entreprise abonde à 300 % sur les 500 premiers euros, vous investissez 500 € et récupérez 2 000 € nets d'impôt 5 ans plus tard (hors prélèvements sociaux et performance du fonds). Ne pas en profiter quand c'est disponible revient à refuser une augmentation.

Le Plan d'Épargne Retraite d'Entreprise Collectif (PERECO), successeur du PERCO, fonctionne comme un PER mais avec un abondement employeur en plus. Les versements volontaires sont déductibles du revenu imposable (comme le PER individuel), l'abondement est exonéré d'IR, et le capital est bloqué jusqu'à la retraite (sauf déblocage anticipé pour achat de résidence principale, invalidité ou surendettement). L'avantage décisif du PERECO par rapport au PER individuel : l'abondement employeur gratuit.

Avant d'ouvrir un PER individuel, vérifiez toujours si votre entreprise propose un PEE ou un PERECO avec abondement. C'est souvent le levier le plus rentable et le moins risqué de toute la défiscalisation. Notre partenaire CIF peut vous aider à optimiser ces enveloppes.

Le PEA : la niche fiscale boursière à ne pas négliger

Le Plan d'Épargne en Actions est l'une des deux enveloppes fiscales les plus puissantes avec l'assurance-vie. Après 5 ans de détention, les plus-values et dividendes sont intégralement exonérés d'impôt sur le revenu. Seuls les prélèvements sociaux de 17,2 % s'appliquent. Le plafond de versement est de 150 000 € (225 000 € avec le PEA-PME).

Contrairement aux idées reçues, le PEA n'est pas réservé aux traders. Investi en ETF diversifiés avec une stratégie long terme, c'est l'un des placements les plus efficaces fiscalement. Un investisseur qui place 10 000 €/an pendant 20 ans dans un ETF monde à 7 %/an se constitue un capital d'environ 440 000 €, dont les gains sont exonérés d'IR.

Le PEA est complémentaire de l'assurance-vie : le PEA pour la performance boursière exonérée, l'assurance-vie pour la transmission et la diversification (fonds euros, SCPI, obligations). Notre partenaire CIF peut vous accompagner dans le choix du contrat et l'allocation.

Groupements forestiers et viticoles : défiscaliser autrement

Les Groupements Forestiers d'Investissement (GFI) et Groupements Fonciers Forestiers (GFF) permettent d'investir collectivement dans des massifs forestiers. L'avantage fiscal est triple : réduction d'IR de 25 % à la souscription, exonération de 75 % de la valeur pour l'IFI, et abattement de 75 % sur les droits de succession/donation. Le rendement courant est modeste (1 à 3 %/an) mais la dimension patrimoniale et la décorrélation avec les marchés financiers en font un outil de diversification pertinent.

Les Groupements Fonciers Viticoles (GFV) fonctionnent sur le même modèle, appliqué aux vignobles. Mêmes avantages fiscaux (IR, IFI, succession). La spécificité : certains GFV offrent des allocations en bouteilles issues du domaine. Le rendement est comparable aux GFI (2 à 3 %/an), avec une composante plaisir et terroir qui plaît aux amateurs de vin.

GFI et GFV sont des investissements long terme (8+ ans), peu liquides. Ils s'adressent aux contribuables qui ont déjà couvert les bases (PER, immobilier, PEA/AV) et qui cherchent une diversification patrimoniale avec des avantages fiscaux cumulés. Notre partenaire CIF est habilité à proposer ces produits.

Investissement en PME : réduction d'impôt et risque élevé

Souscrire au capital d'une PME (en direct, via un FCPI ou un FIP) donne droit à une réduction d'IR de 25 % du montant investi. Le plafond annuel est de 50 000 € pour un célibataire (100 000 € pour un couple), dans la limite du plafond global des niches fiscales de 10 000 €. Les titres doivent être conservés au minimum 5 ans.

En pratique, il faut distinguer l'investissement direct en PME (risqué mais potentiellement très rémunérateur) des fonds FCPI et FIP (mutualisés mais grevés de frais de gestion souvent élevés, 3 à 5 %/an). Statistiquement, la majorité des FCPI et FIP ne restituent pas le capital investi une fois les frais déduits, malgré l'avantage fiscal. L'investissement direct en PME via des plateformes de crowdfunding equity ou en accompagnant un entrepreneur peut être plus pertinent, mais exige une capacité d'analyse et une tolérance au risque importantes.

Notre recommandation : ne jamais investir dans un FCPI/FIP uniquement pour la carotte fiscale. Si la PME sous-jacente ne vous convainc pas comme investissement, passez votre chemin. Notre partenaire CIF peut vous présenter des opportunités sélectionnées.

Les 3 erreurs les plus courantes

- Investir pour la carotte fiscale seule. Si vous défiscalisez 10 000 € mais perdez 50 000 € à la revente, l'opération est perdante. L'avantage fiscal doit accompagner un investissement rentable en soi.

- Ignorer le plafond des niches. Cumuler Denormandie + emploi à domicile + Girardin peut vous amener au plafond. Au-delà, chaque euro supplémentaire de réduction est perdu.

- Ne pas se faire accompagner. Un audit patrimonial révèle souvent des leviers insoupçonnés. La bonne stratégie dépend de votre TMI, votre situation familiale, votre horizon, et vos actifs existants.

Questions fréquentes

Quel est le plafond des niches fiscales en 2026 ?

10 000 €/an pour la plupart des dispositifs (Denormandie, emploi à domicile, garde d'enfant). 18 000 € pour les investissements outre-mer (Girardin). Le PER, le déficit foncier, les amortissements LMNP/Jeanbrun et Malraux/MH ne sont pas concernés par ce plafond.

Peut-on cumuler plusieurs dispositifs de défiscalisation ?

Oui. Les réductions d'impôt se cumulent dans la limite du plafond des niches. Les déductions (PER, déficit foncier) et amortissements (LMNP, Jeanbrun) se cumulent sans limite. Vous pouvez par exemple combiner un LMNP + un PER + de l'emploi à domicile.

Combien peut-on économiser avec la défiscalisation ?

Cela dépend de votre TMI, de votre capacité d'épargne et des dispositifs choisis. Pour un foyer à TMI 30 % avec 400 €/mois d'épargne, l'économie se situe typiquement entre 2 000 et 6 000 €/an. Notre simulateur gratuit vous donne une estimation personnalisée en 30 secondes.

La défiscalisation est-elle légale ?

Absolument. La défiscalisation utilise des dispositifs créés par l'État pour orienter l'épargne vers des secteurs jugés prioritaires (logement, retraite, outre-mer). Optimiser sa fiscalité dans ce cadre est un droit. L'évasion fiscale, elle, est illégale — ce n'est pas ce dont on parle ici.

Quelle défiscalisation pour 3 000 € d'impôt ?

Avec un impôt de 3 000 €, les leviers les plus adaptés sont le LMNP (amortissement des loyers), le PER (déduction du revenu) et l'emploi à domicile (crédit d'impôt 50 %). Le Denormandie peut aussi convenir si vous envisagez un investissement locatif dans l'ancien. Le Girardin est moins pertinent en dessous de 4 000 € d'impôt.

Quelle est la différence entre réduction d'impôt et déduction fiscale ?

La réduction s'impute directement sur l'impôt à payer (ex : Denormandie réduit votre IR de X €). La déduction réduit le revenu imposable (ex : PER réduit l'assiette sur laquelle l'impôt est calculé). À montant égal, la déduction est plus avantageuse quand la TMI est élevée.

À partir de quel TMI la défiscalisation devient intéressante ?

Dès 30 % de TMI, la plupart des dispositifs deviennent significatifs. À 11 %, seul le LMNP (qui neutralise les loyers) reste pertinent. Les dispositifs les plus puissants (Girardin, Monuments Historiques) ciblent les TMI 41 %+.

Que se passe-t-il après le diagnostic en ligne ?

Vous recevez un rapport détaillé comparant 4 dispositifs immobiliers avec des projections sur 10 ans. Si vous le souhaitez, un expert Fiscalia vous propose un rendez-vous gratuit pour approfondir. Aucun engagement, aucune commission — notre rémunération est exclusivement en honoraires de conseil.

Fiscalia vend-il des produits financiers ?

Non. Fiscalia est rémunéré exclusivement en honoraires de conseil. Aucune commission sur les produits recommandés. Pour les produits financiers (PEA, PER, assurance-vie, GFI, GFV, PEE), Fiscalia travaille en partenariat avec un Conseiller en Investissements Financiers (CIF) agréé qui se charge de leur mise en place.

Peut-on défiscaliser via son entreprise avec le PEE ou le PERECO ?

Oui, et ce sont souvent les leviers les plus rentables. Le Plan d'Épargne Entreprise (PEE) permet de recevoir un abondement employeur totalement exonéré d'IR (jusqu'à 3 709 €/an en 2026). Le PERECO (ex-PERCO) combine abondement employeur et déduction des versements volontaires du revenu imposable. Si votre entreprise propose ces dispositifs avec abondement, c'est le premier levier à activer — avant même de penser à l'immobilier ou au PER individuel.

Quelle est la différence entre GFI, GFF et GFV ?

Le GFI (Groupement Forestier d'Investissement) et le GFF (Groupement Foncier Forestier) investissent dans des massifs forestiers. Le GFV (Groupement Foncier Viticole) investit dans des vignobles. Les trois offrent une réduction d'IR de 25 % à la souscription, une exonération partielle d'IFI (75 % de la valeur) et un abattement de 75 % sur les droits de succession et donation. Le rendement est modeste (1 à 3 %/an) mais l'intérêt patrimonial est réel pour les profils qui cherchent la diversification.

Le simulateur Fiscalia est-il fiable ?

Le simulateur utilise le barème IR 2026, les plafonds de loyers officiels et les paramètres législatifs à jour. Les résultats sont des estimations basées sur vos données et des hypothèses standards (revalorisation 1,5 %/an, vacance 5 %). Un diagnostic expert affine ces chiffres.

Combien de temps faut-il pour mettre en place une stratégie de défiscalisation ?

Le diagnostic prend 2 minutes en ligne. Un rendez-vous expert dure 30 minutes. La mise en place concrète (investissement immobilier, PER, etc.) prend généralement 2 à 6 mois selon la complexité du montage.