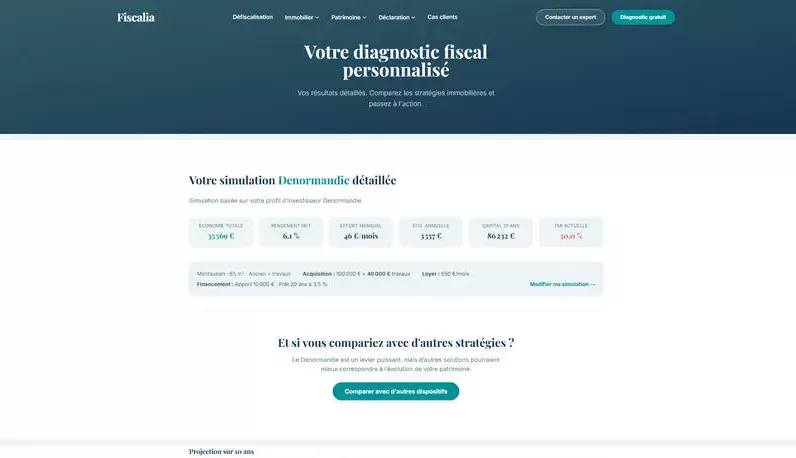

Le Pinel a été supprimé fin 2024, après avoir été progressivement raboté (taux réduits de moitié en 2024). Le Jeanbrun, issu du plan Relance Logement, entre en vigueur le 21 février 2026. Le mécanisme est fondamentalement différent : vous amortissez 80 % du prix d'acquisition (le terrain, fixé forfaitairement à 20 %, n'est pas amortissable) à un taux annuel de 3 à 5,5 % selon le niveau de loyer et le type de bien.

Cet amortissement se déduit des revenus fonciers du bien. Si le résultat foncier est négatif (amortissement + charges > loyers), le déficit est imputable sur le revenu global jusqu'à 10 700 €/an. C'est ce double mécanisme, amortissement + déficit foncier, qui fait la puissance du Jeanbrun : il efface non seulement l'impôt sur les loyers, mais réduit aussi l'IR sur vos autres revenus.

Pour un investisseur TMI 30 % qui acquiert un T2 neuf à 205 000 € à Toulouse : base amortissable 164 000 € (80 %), amortissement 3,5 %/an = 5 740 €/an. Combiné aux charges déductibles (~3 200 €/an), le résultat foncier est négatif d'environ 2 800 €. Impact : ~3 800 €/an d'économie fiscale (IR + PS sur loyers annulés + déficit imputé).