Cabinet indépendant — Toulouse

Optimisez votre futur patrimonial !

Découvrez l'approche experte, indépendante et humaine du cabinet de conseil fiscal et patrimonial Fiscalia.

20 ans Expérience

+500 Clients

5/5 Avis certifiés

100% Indépendant

Vous payez trop d'impôts ? Identifiez vos leviers en 2 minutes

En 2024, nos clients ont économisé en moyenne 4 800 €/an d'impôt sur le revenu. Le plus souvent, en activant un seul levier qu'ils ne connaissaient pas.

Vous êtes profession libérale, cadre ou dirigeant à Toulouse. Votre TMI est à 30 % ou 41 %. Vous savez que vous payez trop, mais entre LMNP, PER, Denormandie, déficit foncier et Girardin, vous ne savez pas par où commencer. C'est normal. Le système fiscal français compte plus de 470 niches, personne ne peut les maîtriser seul.

Notre diagnostic croise votre revenu, votre situation familiale, votre capacité d'épargne et vos objectifs. En 2 minutes, vous savez quels dispositifs s'appliquent à vous et combien vous pourriez économiser sur 5 ans.

Simulation Fiscale

Optimisez votre patrimoine avec l'expertise Fiscalia.

—

Un cabinet indépendant, 20 ans d'expérience à votre service

Fiscalia est un cabinet de conseil en gestion de patrimoine et optimisation fiscale basé à Toulouse. Fondé en 2016 et porté par 20 ans d'expérience du conseil patrimonial, il accompagne cadres, professions libérales et dirigeants dans la construction et la protection de leur patrimoine.

Notre indépendance est notre force : nous ne percevons aucune rétrocommission sur les produits que nous recommandons. Notre rémunération repose exclusivement sur des honoraires transparents, ce qui garantit un conseil aligné sur vos seuls intérêts.

Chaque dossier est suivi par un expert dédié qui connaît l'ensemble de votre situation. Pas de rotation d'équipe, pas de centre d'appels. Une relation de confiance construite dans la durée.

Découvrir notre cabinet arrow_forwardPourquoi opter pour l'accompagnement de Fiscalia ?

Le marché patrimonial rassemble de nombreux spécialistes : conseillers financiers ou CGP orientés produits, experts-comptables centrés sur la conformité, avocats fiscalistes sur la sécurité juridique.

Chacun est utile, mais aucune expertise seule ne couvre à la fois la stratégie patrimoniale, la fiscalité, l'immobilier et l'exécution opérationnelle.

Chez Fiscalia, nous partons d'un principe simple : une optimisation fiscale n'a de sens que si elle sert un objectif patrimonial. Pas de produit par défaut, pas de dispositif imposé. Nous partons de vous : situation, projets, horizon, contraintes.

Notre rôle : concevoir votre stratégie, puis l'exécuter avec vous.

Par exemple en immobilier :

- check_circle Trouver un bien adapté à votre objectif fiscal et patrimonial

- check_circle Négocier le prix et les conditions d'acquisition

- check_circle Structurer le financement et le montage juridique

- check_circle Optimiser la fiscalité du projet (choix du régime, des dispositifs)

- check_circle Gérer les déclarations et les obligations administratives

- check_circle Anticiper la transmission et la sortie à terme

La théorie n'est rien sans la capacité d'exécution. Nous sommes présents à chaque étape.

Vous ne savez pas si l'optimisation fiscale est pour vous ? Une première prise de contact vous éclairera.

Demander une évaluationLa méthode Fiscalia

La méthode Fiscalia

Un accompagnement structuré, de l'analyse à la mise en œuvre.

handshake

01

Rencontre et bilan global

Nous analysons votre situation fiscale et patrimoniale dans sa globalité. Revenus, charges, patrimoine existant, objectifs de vie : tout est passé en revue lors d'un premier échange gratuit et sans engagement.

psychology

02

Stratégie personnalisée

Nous construisons une stratégie sur-mesure qui combine les leviers les plus adaptés : investissement immobilier, placements financiers, optimisation fiscale. Chaque recommandation est chiffrée et documentée.

engineering

03

Mise en œuvre accompagnée

Nous pilotons la mise en place de votre stratégie : sélection des biens, montage financier, déclarations fiscales. Vous avez un interlocuteur unique qui coordonne l'ensemble des intervenants.

monitoring

04

Suivi et ajustement

Votre stratégie évolue avec votre vie. Nous assurons un suivi annuel pour ajuster vos dispositifs, optimiser vos déclarations et saisir les nouvelles opportunités fiscales.

Nos expertises

Nos expertises

Fiscalité, immobilier, patrimoine : une vision globale, un seul partenaire.

Investissement immobilier

défiscalisant

Vous souhaitez investir ? Nous vous accompagnons de l'analyse au choix du bien, jusqu'à la fiscalité.

Avantages Fiscalia :

- Aucune vente de programme immobilier

- Analyse patrimoniale + fiscalité + rendement

- Sélection, modélisation & négociation

- Accompagnement LMNP, déficit foncier, Denormandie

Pourquoi :

- Investir au bon endroit, au bon prix

- Optimiser fiscalité & rentabilité

- Structurer financement & montage

- Sécuriser arbitrages (ancien vs neuf)

Construire ma stratégie immo

Stratégie financière

et patrimoniale

Développer, protéger, transmettre : une vision globale et indépendante, avec accès à un CIF partenaire agréé AMF.

Avantages Fiscalia :

- Aucun objectif produit

- Allocation long terme & pilotage rigoureux

- Optimisation fiscale + structuration patrimoniale + placements

- Préparation retraite & protection familiale

Pourquoi :

- Épargner efficacement

- Accéder à solutions adaptées

- Réduire fiscalité durablement

- Préparer retraite & transmission

Parlons stratégie patrimoniale

Déclarations fiscale et comptable des revenus

Vous avez déjà investi ? Nous sécurisons vos déclarations, optimisons votre fiscalité et préservons vos intérêts face à l'administration.

Avantages Fiscalia :

- Zéro stress, zéro erreur

- Optimisation vérifiée, conformité totale

- Vision patrimoniale (pas uniquement déclarative)

- Accompagnement humain et sécurisé

Pourquoi :

- LMNP

- Revenus fonciers

- Valeurs mobilières

- Cryptomonnaies

- SCI & sociétés civiles

Sécurisons ma déclaration

Des résultats concrets, pas des promesses

Chaque projet est différent. Voici un exemple réel de stratégie mise en œuvre par notre cabinet.

Avant Après

Avant Après swap_horiz

Monuments Historiques

Découvrir ce projet complet

arrow_forward

Monuments Historiques à Albi : 99 000 € d'économie d'impôt en 3 ans

Chirurgien — TMI 41 % — Travaux de restauration MH

Un chirurgien albigeois a acquis un bien classé Monuments Historiques. L'intégralité des travaux de restauration, encadrés par les Architectes des Bâtiments de France, est déductible sans limite du revenu global.

Économie d'impôt

99 000 €

Investissement

250 000 €

Durée travaux

3 ans

20 ans d'expérience

Plus de 500 clients accompagnés grâce à 20 ans d'expérience

Leur confiance est notre plus bel actif.

star star star star star

5,0/5 38 avis Google

format_quote

starstarstarstarstar

"Nous avons fait confiance à Fiscalia pour optimiser notre situation fiscale et nous sommes extrêmement satisfaits du résultat. Stéphane a pris le temps d'analyser en détail notre situation personnelle et professionnelle, puis nous a proposé des solutions claires, transparentes et parfaitement adaptées. On sent vraiment qu'il privilégie la relation de confiance et la satisfaction du client. Nous recommandons sans hésitation."

CG

Cédric G.

Optimisation fiscale

format_quote

starstarstarstarstar

"Tout a été très rapide et simple pour notre premier achat d'appartement en vue de le louer. Stéphane s'est occupé de tout, c'est quelqu'un de très accessible avec d'excellents conseils. Dans quelques mois nous reviendrons pour l'achat d'un second appartement."

MV

Mathilde V.

Investissement locatif

format_quote

starstarstarstarstar

"Du montage financier à la recherche de l'appartement et au suivi de travaux, Nicolas a tout géré tout en me tenant au courant et m'expliquant les choses avec patience et pédagogie. Super expérience avec l'équipe de Fiscalia."

MS

Marielle S.

Investissement locatif — suivi travaux

format_quote

starstarstarstarstar

"Merci à Nicolas et à l'équipe Fiscalia pour la concrétisation de mon projet immobilier en défiscalisation. De bons conseils, un suivi de A à Z, de la disponibilité, de la convivialité et un excellent carnet d'adresses de prestataires."

VM

Vincent M.

Défiscalisation immobilière

format_quote

starstarstarstarstar

"Une formidable expérience avec le cabinet Fiscalia. Professionnalisme, écoute et sérieux ont été de rigueur tout au long de notre collaboration avec Stéphane Gasca. Une belle relation de confiance qui s'est établie. Encore merci."

BI

Benoît I.

Suivi patrimonial

format_quote

starstarstarstarstar

"Stéphane Gasca a su établir la confiance nécessaire pour lever l'ensemble de mes incertitudes. Nous avons bénéficié d'un réel accompagnement à toutes les étapes du projet et le résultat s'est avéré conforme à l'objectif défini."

CS

Cathy S.

Investissement immobilier

format_quote

starstarstarstarstar

"Stéphane est de très bon conseil dans son domaine, il sait de quoi il parle et est à l'écoute. Je recommande sans problème."

GJ

Gozlan J.

Conseil fiscal

format_quote

starstarstarstarstar

"Une équipe compétente et professionnelle, mais aussi humaine, conviviale et sympathique, qui distille les bons conseils, trouve les bonnes solutions et répond rapidement à toutes les interrogations. Merci à Stéphane et toute son équipe."

BZ

Bernard Z.

Accompagnement global

format_quote

starstarstarstarstar

"La prise de contact a été fluide et sans pression. Un accompagnement personnalisé et une transparence dans les modalités du projet qui instaurent une confiance absolue. Une enseigne que je recommande."

GE

Gerry E.

Projet immobilier

format_quote

starstarstarstarstar

"Stéphane Gasca est une personne agréable qui connaît son métier. Il sait être de bons conseils, est à l'écoute et n'économise pas son énergie pour nous rassurer et répondre à nos multiples questions. Je vous recommande Fiscalia pour votre projet d'investissement immobilier."

MP

Marie-Pierre P.

Investissement immobilier

format_quote

starstarstarstarstar

"Stéphane et Fiscalia nous ont accompagnés dans notre recherche d'investissement locatif. Ils ont su cerner nos attentes avec patience et ont toujours été très à l'écoute. Ils se sont occupés des relations avec le promoteur et depuis nous avons toujours un suivi et de l'aide pour les démarches administratives."

VB

Vincent B.

Investissement locatif

format_quote

starstarstarstarstar

"Très bon contact avec Stéphane Gasca. À l'écoute, pas de pression, très patient, de très bons conseils. Il est présent à tous les stades du projet, toujours disponible pour répondre aux questions et trouver les meilleures solutions."

ML

Marie-Laure C.

Accompagnement projet

format_quote

starstarstarstarstar

"Stéphane est sérieux et donne des conseils de qualité. Personne de confiance, j'ai tenté l'aventure les yeux fermés. Merci pour ta bienveillance, ton professionnalisme et surtout ta patience. Son équipe est réactive et bienveillante."

AR

Aude R.

Conseil patrimonial

format_quote

starstarstarstarstar

"L'équipe de Fiscalia a été d'une efficacité redoutable dans l'accompagnement de mon projet. Des compétences et de l'écoute qui font que l'on se sent en sécurité. Un grand merci."

CB

Christiane B.

Accompagnement projet

format_quote

starstarstarstarstar

"Une personne de confiance. Stéphane est à l'écoute des besoins, comprend chaque problématique et s'adapte. Son équipe est qualifiée et tout aussi disponible en cas de besoin. Nous avons été très contents de ces services et referons appel à lui."

RT

Robert T.

Conseil investissement

format_quote

starstarstarstarstar

"Dans le cadre de mon projet d'investissement immobilier, je recherchais des personnes qui privilégient la proximité et les relations humaines — je l'ai trouvé avec Fiscalia. M. Gasca a été de bons conseils, à mon écoute et a fait preuve de patience. Une relation de confiance s'est construite au fur et à mesure. Je vous recommande Fiscalia sans hésitation."

AT

Alex T.

Investissement immobilier

format_quote

starstarstarstarstar

"Mon mari et moi-même avons fait appel à Fiscalia car nous étions novices en matière de défiscalisation. Nous avons trouvé un tandem réactif, à l'écoute, compétent et sympathique. Nous recommandons Fiscalia à tous ceux qui souhaitent optimiser leur fiscalité."

SM

Sylvie M.

Défiscalisation

format_quote

starstarstarstarstar

"Un projet immobilier concrétisé avec facilité grâce à un accompagnement dans les démarches administratives par une équipe dynamique, compétente et très professionnelle."

MF

Marie-France M.

Investissement immobilier

format_quote

starstarstarstarstar

"Nicolas est super professionnel, à l'écoute et nous a aidé énormément. Je le conseille sans hésitation."

CR

Chris R.

Investissement immobilier

format_quote

starstarstarstarstar

"Je recommande. Très sérieux, sympathique et surtout ils prennent le temps, ne pressent pas. Personnes compétentes et très bien entourées."

AL

Alexandre L.

Conseil et accompagnement

format_quote

starstarstarstarstar

"Personnes agréables et compétentes. Ils prennent le temps de bien expliquer les choses, de ne pas presser et surtout d'accompagner le client dans les différentes démarches administratives."

HT

Hicham T.

Accompagnement administratif

format_quote

starstarstarstarstar

"Nicolas est de très bon conseil, réactif et professionnel. Je recommande sans hésiter son expertise."

CE

Cédric R.

Conseil fiscal

format_quote

starstarstarstarstar

"Équipe dynamique et compétente, mettant tout en œuvre avec un professionnalisme sérieux pour mener à bien un projet immobilier."

CL

Céline D.

Investissement immobilier

format_quote

starstarstarstarstar

"Excellente prestation avec un suivi sérieux, sympathique et une attention toute particulière qui rassure."

TC

Thierry C.

Suivi de projet

format_quote

starstarstarstarstar

"Équipe sympathique et performante. Grande connaissance du métier. À l'écoute."

SL

Sabine L.

Conseil patrimonial

format_quote

starstarstarstarstar

"Un service personnalisé, une grande disponibilité et un contact humain très appréciable."

VV

Vincent V.

Accompagnement personnalisé

format_quote

starstarstarstarstar

"Très bons conseils et surtout très bon suivi jusqu'à la concrétisation du projet. Je recommande !"

PN

Philippe N.

Conseil investissement

format_quote

starstarstarstarstar

"Travail de professionnel. Toujours disponible. Souriant et consciencieux. Je recommande fortement."

PB

Pierre-Alexandre B.

Investissement immobilier

format_quote

starstarstarstarstar

"Toujours de très bon conseil et à l'écoute. Je recommande vivement."

CD

Caroline D.

Conseil fiscal

format_quote

starstarstarstarstar

"Grand professionnalisme. Excellent relationnel. Confiance instaurée et satisfaction du résultat final."

MS

Michael S.

Conseil investissement

format_quote

starstarstarstarstar

"Très bon renseignement, personnes à l'écoute de toutes vos questions."

FS

Françoise S.

Conseil fiscal

format_quote

starstarstarstarstar

"Première impression conviviale, pertinente et efficace. Merci !"

ME

Marc E.

Premier contact

Outils gratuits

Calculez votre économie fiscale en 2 minutes

5 simulateurs conçus par nos experts pour estimer votre impôt, votre cashflow et votre gain fiscal selon votre situation.

01 Sans inscription

Simulateur IR 2026

TMI, abattements, décote et quotient familial selon le barème 2026 — résultat instantané.

- Taux marginal (TMI)

- Impôt estimé 2026

- Potentiel d'économie

Lancer le simulateur

02 Résultats détaillés

Simulateur LMNP

Comparez régime réel et micro-BIC : amortissements, cashflow net et économie fiscale sur votre meublé.

- Cashflow net/mois

- Économie fiscale réelle

- Régime optimal

Lancer le simulateur

03 Volets I & J

Simulateur Loi Jeanbrun

Gain fiscal d'un neuf (volet I) ou ancien rénové (volet J) avec l'amortissement Jeanbrun sur 9 ans.

- Gain fiscal sur 9 ans

- Amortissement annuel

- Cashflow projeté

Lancer le simulateur

04 Jusqu'à 63 000 €

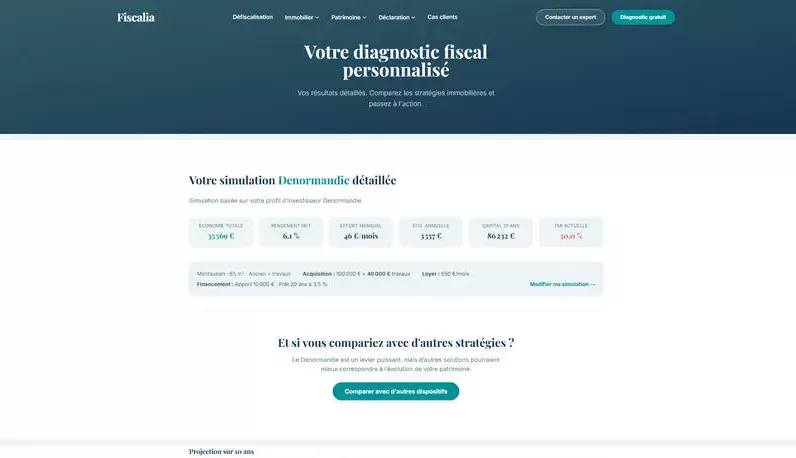

Simulateur Denormandie

Réduction d'impôt et déficit foncier sur un bien ancien rénové dans une commune éligible.

- Réduction IR totale

- Déficit foncier

- Cashflow net

Lancer le simulateur

05 Le plus complet

Comparatif 4 dispositifs

En 4 paramètres, comparez LMNP, Jeanbrun, Denormandie et déficit foncier — recommandation personnalisée.

- Comparaison simultanée

- Rendement par dispositif

- Recommandation personnalisée

Lancer le simulateur

Une stratégie adaptée à votre profil

Chaque situation est unique. Découvrez les solutions adaptées à la vôtre.

flight

Cadre aéronautique

TMI à 41 %, prime variable, stock-options : votre rémunération appelle une stratégie spécifique. LMNP, PER et Girardin sont les leviers les plus efficaces pour votre profil.

Optimiser ma situation de cadre arrow_forward business_center

Chef d'entreprise

Rémunération, dividendes, holding : la frontière entre fiscalité personnelle et societale est votre principal levier. Nous structurons l'ensemble pour minimiser la pression fiscale globale.

Structurer ma stratégie dirigeant arrow_forward medical_services

Profession libérale

BNC ou SELARL, PER Madelin, investissement locatif : les professions de santé et du droit disposent de niches fiscales sous-utilisées. Nous les activons selon votre horizon de retraite.

Réduire mon IR en libéral arrow_forwardRessources gratuites

Nos guides et analyses

trending_up

Marché immobilier Toulouse 2026

Analyse complète du marché toulousain en 2026. Prix par quartier, impact du métro ligne C, DPE et taux de crédit.

Lire le guide east balance

Assurance-vie ou PER : le match

Comparatif complet PER vs assurance-vie : déduction IR, liquidité, transmission, fiscalité à la sortie. Recommandations par profil fiscal.

Lire le guide east library_books

Tous nos guides

Retrouvez l'ensemble de nos guides, analyses et comparatifs sur la fiscalité et l'investissement patrimonial.

Accéder aux guides eastComprendre le conseil fiscal à Toulouse en 2026

Toulouse concentre 25 000 cadres dans l'aéronautique, 8 000 professions libérales et des milliers de dirigeants de PME. Beaucoup paient entre 8 000 et 25 000 € d'impôt par an sans avoir jamais consulté un conseiller fiscal indépendant. Or chaque année sans stratégie, c'est un manque à gagner qui se cumule.

1. À partir de quel montant d'impôt faut-il consulter un conseiller fiscal ?

Dès 4 000 € d'impôt annuel (TMI 30 %), les stratégies d'optimisation deviennent rentables. Un investissement LMNP de 150 000 € peut générer zéro fiscalité locative pendant 12 à 15 ans grâce à l'amortissement par composants. Un PER permet de déduire jusqu'à 35 194 € de son revenu imposable en 2026. Et le Girardin industriel offre une réduction supérieure au montant investi, 110 à 120 % de rendement fiscal immédiat. Tout dépend du croisement de ces leviers avec votre profil : revenus, patrimoine, horizon de placement et tolérance au risque.

Comparez les dispositifs selon votre TMI2. Investissement immobilier ou placements financiers : comment arbitrer ?

L'immobilier offre l'effet de levier du crédit : vous investissez 200 000 € avec 20 000 € d'apport. Avec le LMNP, l'amortissement efface l'impôt sur les loyers. Avec le Denormandie, vous obtenez une réduction directe d'impôt de 12 à 21 % du prix du bien. Les placements financiers (PER, assurance-vie, PEA) offrent en revanche une liquidité immédiate et une fiscalité successorale avantageuse. Nos clients combinent souvent les deux : un investissement locatif pour créer du patrimoine, un PER pour déduire et préparer la retraite, une assurance-vie pour transmettre.

Découvrir les stratégies immobilières3. Les erreurs fiscales les plus coûteuses que nous corrigeons

Sur 120 déclarations vérifiées en 2024, nous avons identifié des leviers d'optimisation dans 73 % des cas. Les erreurs les plus fréquentes : oubli de la déduction des frais réels (qui peut valoir 1 500 à 4 000 € par an pour un cadre), mauvaise option entre micro-foncier et régime réel sur les revenus locatifs, méconnaissance du plafonnement des niches fiscales à 10 000 €, et absence de déclaration des revenus étrangers pour les cadres expatriés ou en mobilité internationale.

Faites vérifier votre déclaration4. Pourquoi Toulouse est un terrain d'investissement fiscal à part

Reclassée en Zone A depuis 2024, Toulouse bénéficie de plafonds de loyers Jeanbrun plus élevés et d'une pression locative forte tirée par l'aéronautique, le spatial et la recherche. Le prix médian de l'ancien reste sous les 3 500 €/m², bien en dessous de Lyon ou Bordeaux, ce qui maintient des rendements locatifs bruts entre 4,5 et 6,5 %. Les villes limitrophes comme Montauban (Zone B1, éligible Denormandie) ou Castres offrent des opportunités complémentaires en rénovation, avec des prix d'entrée dès 800 €/m².

Voir le marché immobilier Toulouse 2026 Note de l'expert

"L'optimisation fiscale n'est pas un contournement de la loi. C'est l'utilisation rigoureuse des dispositifs que l'État a créés pour orienter l'épargne vers l'économie réelle, le logement et la préparation de la retraite. Notre travail : identifier ces leviers et vous accompagner dans leur mise en place."

Stéphane Gasca, Co-fondateur

Questions fréquentes

Quel est le plafond des niches fiscales en 2026 ?

10 000 €/an pour la plupart des dispositifs (Denormandie, emploi à domicile, garde d'enfant). 18 000 € pour les investissements outre-mer (Girardin). Le PER, le déficit foncier, les amortissements LMNP/Jeanbrun et Malraux/MH ne sont pas concernés par ce plafond.

Peut-on cumuler plusieurs dispositifs de défiscalisation ?

Oui. Les réductions d'impôt se cumulent dans la limite du plafond des niches. Les déductions (PER, déficit foncier) et amortissements (LMNP, Jeanbrun) se cumulent sans limite. Vous pouvez par exemple combiner un LMNP + un PER + de l'emploi à domicile.

Combien peut-on économiser avec la défiscalisation ?

Cela dépend de votre TMI, de votre capacité d'épargne et des dispositifs choisis. Pour un foyer à TMI 30 % avec 400 €/mois d'épargne, l'économie se situe typiquement entre 2 000 et 6 000 €/an. Notre simulateur gratuit vous donne une estimation personnalisée en 30 secondes.

La défiscalisation est-elle légale ?

Absolument. La défiscalisation utilise des dispositifs créés par l'État pour orienter l'épargne vers des secteurs jugés prioritaires (logement, retraite, outre-mer). Optimiser sa fiscalité dans ce cadre est un droit. L'évasion fiscale, elle, est illégale — ce n'est pas ce dont on parle ici.

Quelle défiscalisation pour 3 000 € d'impôt ?

Avec un impôt de 3 000 €, les leviers les plus adaptés sont le LMNP (amortissement des loyers), le PER (déduction du revenu) et l'emploi à domicile (crédit d'impôt 50 %). Le Denormandie peut aussi convenir si vous envisagez un investissement locatif dans l'ancien. Le Girardin est moins pertinent en dessous de 4 000 € d'impôt.

Quelle est la différence entre réduction d'impôt et déduction fiscale ?

La réduction s'impute directement sur l'impôt à payer (ex : Denormandie réduit votre IR de X €). La déduction réduit le revenu imposable (ex : PER réduit l'assiette sur laquelle l'impôt est calculé). À montant égal, la déduction est plus avantageuse quand la TMI est élevée.

À partir de quel TMI la défiscalisation devient intéressante ?

Dès 30 % de TMI, la plupart des dispositifs deviennent significatifs. À 11 %, seul le LMNP (qui neutralise les loyers) reste pertinent. Les dispositifs les plus puissants (Girardin, Monuments Historiques) ciblent les TMI 41 %+.

Que se passe-t-il après le diagnostic en ligne ?

Vous recevez un rapport détaillé comparant 4 dispositifs immobiliers avec des projections sur 10 ans. Si vous le souhaitez, un expert Fiscalia vous propose un rendez-vous gratuit pour approfondir. Aucun engagement, aucune commission — notre rémunération est exclusivement en honoraires de conseil.

Fiscalia vend-il des produits financiers ?

Non. Fiscalia est rémunéré exclusivement en honoraires de conseil. Aucune commission sur les produits recommandés. Pour les produits financiers (PEA, PER, assurance-vie, GFI, GFV, PEE), Fiscalia travaille en partenariat avec un Conseiller en Investissements Financiers (CIF) agréé qui se charge de leur mise en place.

Peut-on défiscaliser via son entreprise avec le PEE ou le PERECO ?

Oui, et ce sont souvent les leviers les plus rentables. Le Plan d'Épargne Entreprise (PEE) permet de recevoir un abondement employeur totalement exonéré d'IR (jusqu'à 3 709 €/an en 2026). Le PERECO (ex-PERCO) combine abondement employeur et déduction des versements volontaires du revenu imposable. Si votre entreprise propose ces dispositifs avec abondement, c'est le premier levier à activer — avant même de penser à l'immobilier ou au PER individuel.

Quelle est la différence entre GFI, GFF et GFV ?

Le GFI (Groupement Forestier d'Investissement) et le GFF (Groupement Foncier Forestier) investissent dans des massifs forestiers. Le GFV (Groupement Foncier Viticole) investit dans des vignobles. Les trois offrent une réduction d'IR de 25 % à la souscription, une exonération partielle d'IFI (75 % de la valeur) et un abattement de 75 % sur les droits de succession et donation. Le rendement est modeste (1 à 3 %/an) mais l'intérêt patrimonial est réel pour les profils qui cherchent la diversification.

Le simulateur Fiscalia est-il fiable ?

Le simulateur utilise le barème IR 2026, les plafonds de loyers officiels et les paramètres législatifs à jour. Les résultats sont des estimations basées sur vos données et des hypothèses standards (revalorisation 1,5 %/an, vacance 5 %). Un diagnostic expert affine ces chiffres.

Combien de temps faut-il pour mettre en place une stratégie de défiscalisation ?

Le diagnostic prend 2 minutes en ligne. Un rendez-vous expert dure 30 minutes. La mise en place concrète (investissement immobilier, PER, etc.) prend généralement 2 à 6 mois selon la complexité du montage.

Chaque mois sans stratégie,

c'est de l'argent perdu

N'attendez pas la fin de l'année pour agir sur votre imposition 2026. Prenez les devants dès aujourd'hui.